160 / 213

160 / 213

144

Turizm yatırım/iĢletme belgeli özel tesis, yayla/dağ evi ve butik otel yatırımlarında 3 yıldız ve üzeri Ģartı

aranmayacağı hükme bağlanmıĢtır.

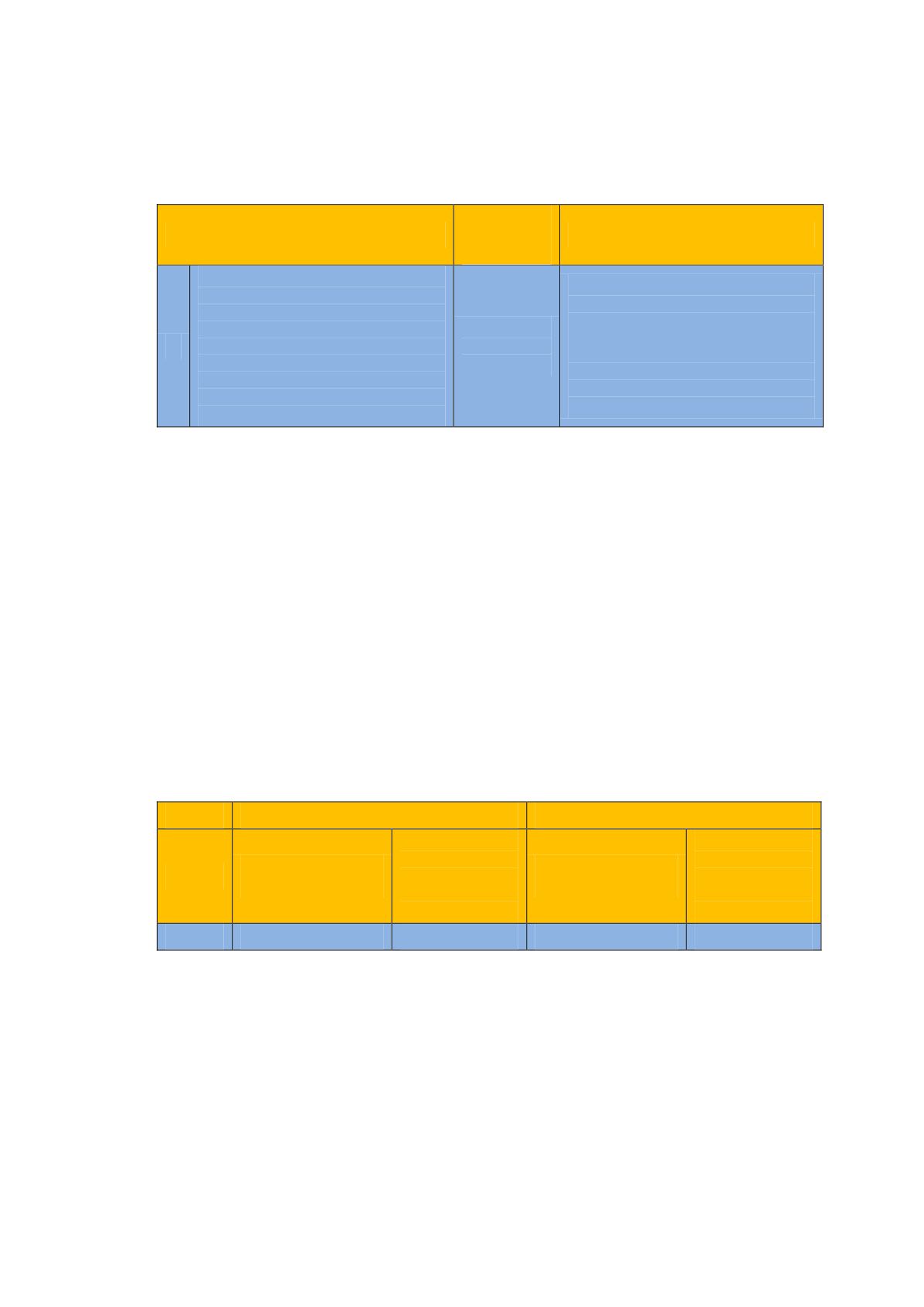

Tablo 31: Düzey 3 Bölgesinde TeĢvik Belgeli Yatırımcılara Sağlanacak Destekler

Bölge

Asgari Sabit

Yatırım

Tutarı

Destek unsurları

III

Konya - Karaman – Hatay -

KahramanmaraĢ - Osmaniye –

Kırıkkale - Aksaray – Niğde -

NevĢehir – KırĢehir - Manisa -

Afyonkarahisar - Kütahya –UĢak –

Kayseri -Sivas – Yozgat–

Zonguldak

-

Karabük

–

Bartın

-

Samsun – Tokat -Çorum – Amasya –

Gaziantep -Adıyaman – Kilis

500.000

(BeĢyüz bin)

TL

Gümrük vergisi muafiyeti,

KDV istisnası,

Vergi Ġndirimi,

Yatırım yeri tahsisi,

31.12.2011 tarihine kadar

yatırımabaĢlanılması halinde sigorta

primiiĢveren hissesi desteği,

Faiz desteği

Tabloda görüldüğü gibi 3. ve 4. bölgelerdeki yatırımcılara ayrıca Faiz Desteği de verilmektedir.

a. Gümrük Vergisi Muafiyeti

Asgari sabit yatırım tutarının üzerindeki yatırımlar bölge ayrımı yapılmaksızın gümrük vergisi

muafiyetinden yararlanırlar.

b. Katma Değer Vergisi istisnası

3065 sayılı KDV Kanunu gereğince, teĢvik belgesini haiz yatırımcılara teĢvik belgesi

kapsamında yapılacak makine ve teçhizat ithal ve yerli teslimleri katma değer vergisinden istisnadır.

c. Vergi Ġndirimi

Büyük ölçekli yatırımlar ile bölgesel uygulama kapsamında gerçekleĢtirilen yatırımlarda, 5520

sayılı Kurumlar Vergisi Kanununun 32/A maddesi çerçevesinde, kurumlar vergisi veya gelir vergisine

uygulanacak indirim oranları ile yatırıma katkı oranları aĢağıda belirtilmiĢtir.

Tablo 32: Düzey 3 Bölgesinde TeĢvik Belgeli Yatırımcılara Sağlanacak Vergi Ġndirimi

Bölgesel Uygulama

Büyük Ölçekli Yatırımlar

Bölgeler

Yatırıma Katkı Oranı

(%)

Kurumlar Vergisi

veya

Gelir Vergisi

Ġndirim Oranı

(%)

Yatırıma Katkı Oranı

(%)

Kurumlar Vergisi

veya

Gelir Vergisi

Ġndirim Oranı

(%)

III

20

60

40

60

Ancak, teĢvik belgesi kapsamında; a) 31.12.2010 tarihine kadar yatırıma baĢlanılmıĢ olması

halinde aĢağıdaki tabloda belirtilen indirim oranları ile yatırıma katkı oranları uygulanır.